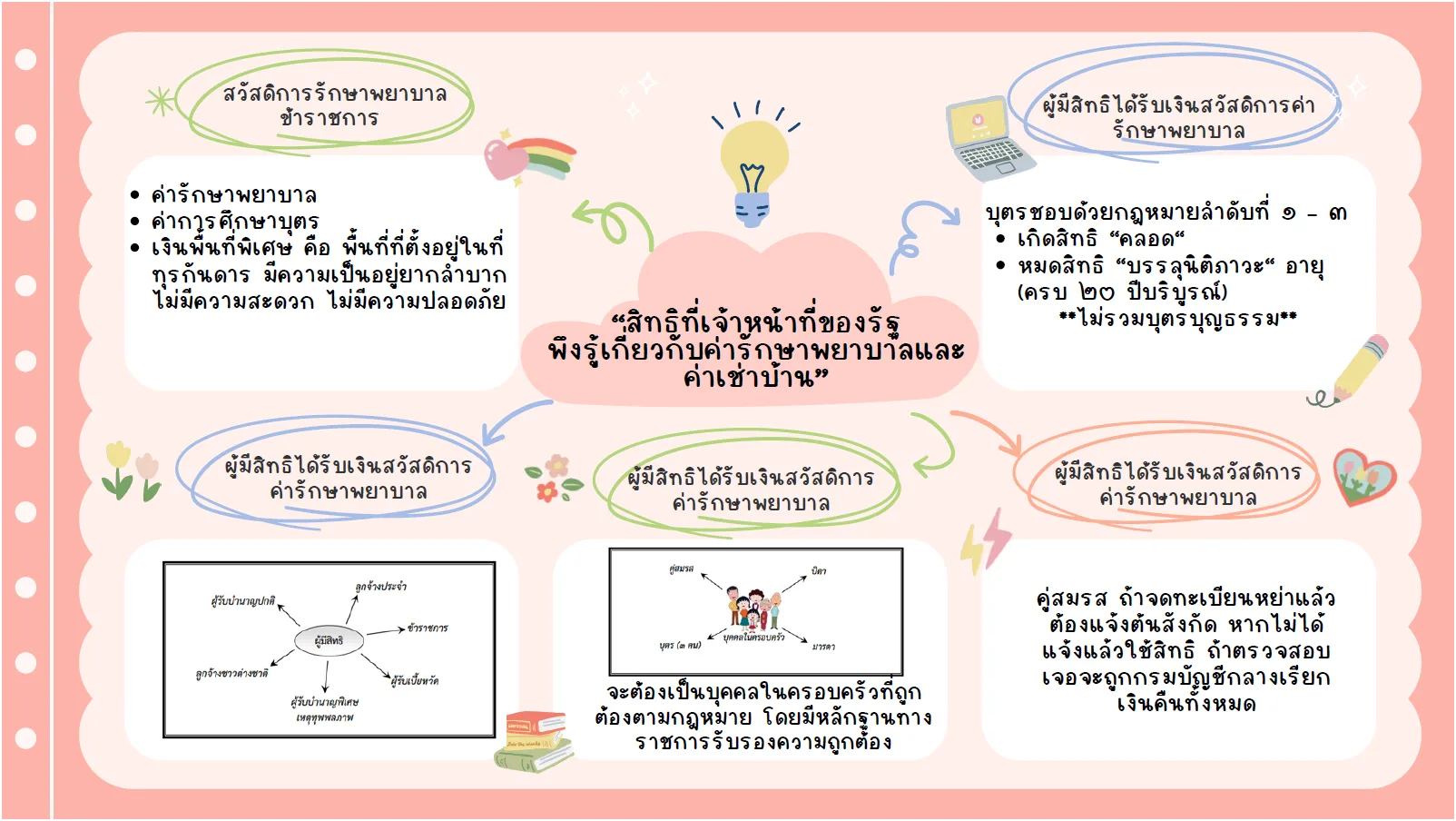

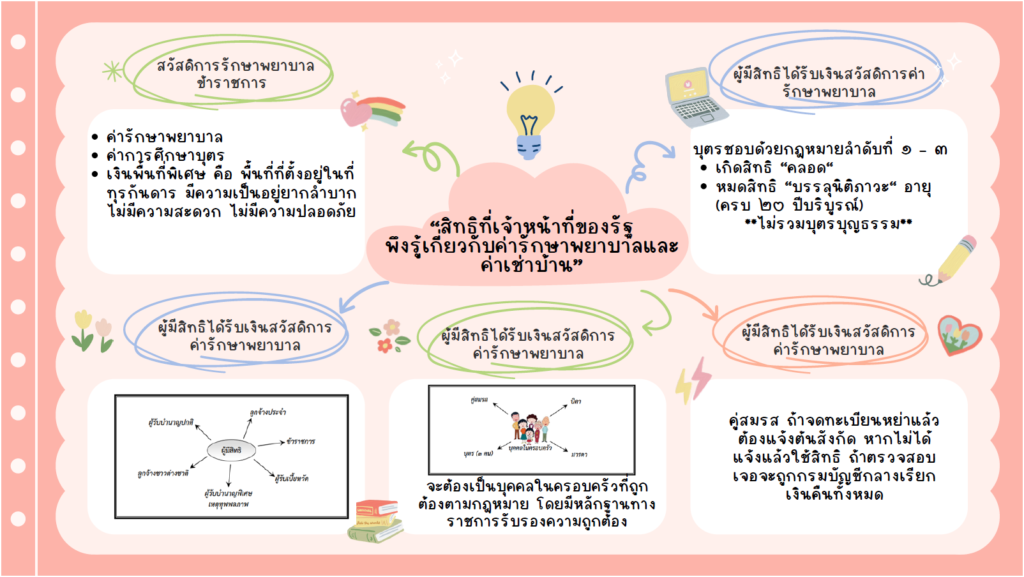

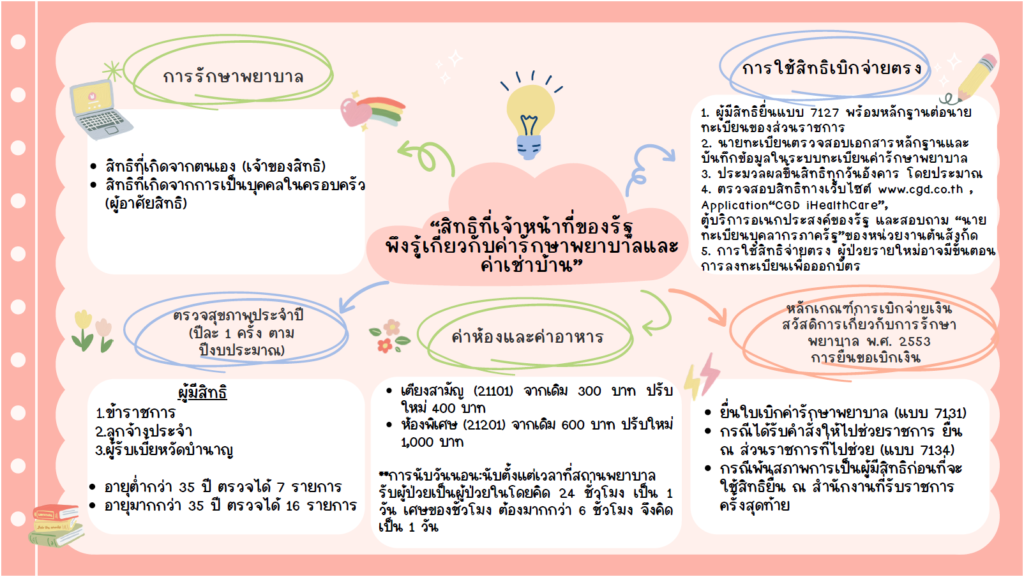

ระบบสวัสดิการรักษาพยาบาลข้าราชการอ้างอิงตามพระราชกฤษฎีกาเงินสวัสดิการเกี่ยวกับการรักษาพยาบาล พ.ศ. 2553 และที่แก้ไขเพิ่มเติม (ฉบับที่ ๒) พ.ศ. 2555 และหลักเกณฑ์กระทรวงการคลังว่าด้วยวิธีการเบิกจ่ายเงินสวัสดิการเกี่ยวกับการรักษาพยาบาล พ.ศ. 2553 รวมถึงหนังสือเวียนต่าง ๆที่เกี่ยวข้อง

กรมบัญชีกลางในฐานะหน่วยงานกลางในการเบิกจ่ายเงินของแผ่นดิน ซึ่งมีอีกภารกิจที่สาคัญคือ การดูแลบุคลากรภาครัฐ ไม่ว่าจะเป็นข้าราชการ ลูกจ้างประจำ ลูกจ้างชั่วคราว และพนักงานราชการที่เป็นกำลังสาคัญในการขับเคลื่อนระบบราชการให้มีความเป็นอยู่ที่เหมาะสมกับฐานะ ไม่เดือดร้อนจากการรับราชการ มีความมั่นคงในชีวิต และหากเจ็บป่วย ทางราชการก็สามารถให้เบิกค่ารักษาพยาบาลได้ โดยกรมบัญชีกลางได้กำหนดกฎหมายและหลักเกณฑ์ที่เกี่ยวข้องไว้

กรณีข้าราชการและลูกจ้างประจำที่จะเป็นผู้มีสิทธินั้น จะต้องเป็นข้าราชการและลูกจ้างประจำ ซึ่งได้รับเงินเดือน หรือค่าจ้างประจำจากเงินงบประมาณรายจ่ายหมวดเงินเดือน และค่าจ้างประจำของกระทรวง ทบวง กรม (ปัจจุบัน คือ งบบุคลากร) โดยข้าราชการซึ่งได้รับเงินเดือนจากเงินงบประมาณรายจ่ายหมวดเงินเดือนและค่าจ้างประจำ ประกอบด้วย

- ข้าราชการพลเรือน ตามกฎหมายว่าด้วยระเบียบข้าราชการพลเรือน

- ข้าราชการครู ตามกฎหมายว่าด้วยระเบียบข้าราชการครู

- ข้าราชการฝ่ายตุลาการ ตามกฎหมายว่าด้วยระเบียบข้าราชการฝ่ายตุลาการ

- ข้าราชการฝ่ายอัยการ ตามกฎหมายว่าด้วยระเบียบข้าราชการฝ่ายอัยการ

- ข้าราชการพลเรือนในมหาวิทยาลัย ตามกฎหมายว่าด้วยระเบียบข้าราชการพลเรือนในมหาวิทยาลัย

- ข้าราชการฝ่ายรัฐสภา ตามกฎหมายว่าด้วยข้าราชการฝ่ายรัฐสภา

- ข้าราชการตารวจ ตามกฎหมายว่าด้วยระเบียบข้าราชการตารวจ

- ข้าราชการทหาร ตามกฎหมายว่าด้วยระเบียบข้าราชการทหาร

- ข้าราชการการเมือง ตามกฎหมายว่าด้วยระเบียบข้าราชการการเมือง

จะเห็นได้ว่า ข้าราชการส่วนท้องถิ่น พนักงานรัฐวิสาหกิจ พนักงานองค์กรของรัฐ พนักงานราชการจึงมิใช่ผู้มีสิทธิตาม พระราชกฤษฎีกาเงินสวัสดิการเกี่ยวกับการรักษาพยาบาล พ.ศ. 2553 กรณีของลูกจ้างประจำนั้น จะเป็นผู้มีสิทธิก็ต่อเมื่อได้รับค่าจ้างจากเงินงบประมาณรายจ่ายหมวดเงินเดือนและค่าจ้างประจำเท่านั้น ลูกจ้างประจำที่ได้รับค่าจ้างจากเงินประเภทอื่น ๆ ลูกจ้างที่ได้รับเงินจากเงินนอกงบประมาณไม่ใช่ผู้มีสิทธิตามพระราชกฤษฎีกาเงินสวัสดิการเกี่ยวกับการรักษาพยาบาล พ.ศ. 2553

กรณีลูกจ้างชาวต่างประเทศซึ่งจะเป็นผู้มีสิทธิได้ก็ต่อเมื่อผ่านเงื่อนไข 2 ข้อ คือ

- ค่าจ้างได้รับจากเงินงบประมาณรายจ่าย

- สัญญาจ้างมิได้ระบุเกี่ยวกับการช่วยเหลือในด้านการรักษาพยาบาลไว้

ดังนั้น หากลูกจ้างชาวต่างประเทศซึ่งจ้างจากเงินงบประมาณรายจ่าย แต่ในสัญญาจ้างระบุว่าให้ได้รับการช่วยเหลือด้านการรักษาพยาบาลจากการทาประกัน ก็ไม่ถือว่าเป็นผู้มีสิทธิตามพระราชกฤษฎีกาเงินสวัสดิการเกี่ยวกับการรักษาพยาบาล พ.ศ. 2553